Nostra nonna era una donna che non è andata a scuola, penso che si sia fermata alla terza elementare, essendo cresciuti con lei i primi anni di vita con i genitori che lavoravano vi eravamo attaccatissimi, i ricordi più belli dell'infanzia sono legati ad accompagnare la nonna - quando avevamo 5 o 6 anni - nel pollaio a dare da mangiare alle galline e a prendere le uova che quets e avevano fatto.

Mentre ricordiamo decina di aneddoti affettuosi di nostra nonna, ricordiamo invece un solo episodio in cui la stessa decise di prenderci da parte ed insegnarci una "cosa da grande". Eravamo appena usciti dal pollaio di cui sopra, lei ci prese da parte mostrandoci la casa che aveva comprato, con grande fatica, insieme a nostro nonno che al tempo era già venuto a mancare, e ci disse: "nella vita bisogna sempre comprare la propria casa, i soldi te li danno le banche e con il passare del tempo quello che devi restituire del debito non vale più nulla".

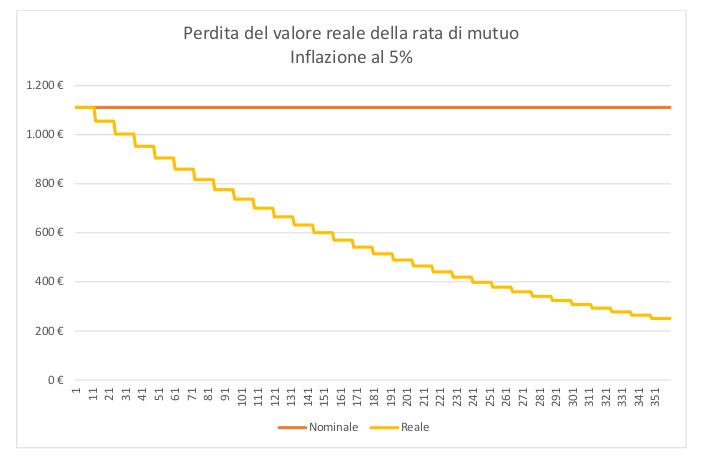

Bene la saggezza di nostra nonna è quella che vi mostriamo nel grafico di corredo al presente post.

Esempio tipico di padre di famiglia che acquista casa a Milano, in zona centrale, spendendo 500k EUR, anticipo del 20%, quindi di 100k EUR e finanziamento con mutuo a 30 anni per un controvalore di 400k EUR

Ipotizziamo, per semplicitò, che il tasso di finanziamento sia vicino allo zero, ipotesi non di scuola ma la normalità fino a pochi anni fa, diamo sopratutto per scontato che il nostro homo economicus di cui trattasi non sia stato così stupido da indebitarsi a tasso variabile, ma lo abbia fatto a tasso fisso. Di fatto ha promesso alle banche che lo hanno finanziato di restituire loro i 400 k EUR ricevuti di finanziamento per l'acquisto in 360 comode rate.

Il fatto che l'inflazione fosse bassa negli ultimi tempi non voleva dire che la stessa non esistesse

Il denaro per come sono strutturate le nostre economie perde valore di acquisto in maniera "naturale", i policiy maker e sopratutto oggi le banche centrali hanno un obiettivo di inflazione ben superiore allo zero, proprio perchè per funzionare bene l'economia di mercato deve in qualche modo favorire gli indebitati, e come fa un povero padre di famiglia ad avvantaggiarsi di questo? Semplice fa un mutuo importante, a tasso fisso, ma non così importante da strangolarlo economicamente ovviamente.

Il grafico ci mostra che mentre il valore nominale dei soldi che ogni mese gli verranno presi dal conto per ripagare il finanziamento sarà sempre costante (nel caso in questione), il valore reale degli stessi si andrà a rimpicciolire sempre più, portando di fatto ad avere, nel caso in questione che assume un tasso di inflazione medio del 5% sul periodo di rimborso, a trovarsi a restituire il 50% di quanto originariamente prso a prestito.

Il 50% che andiamo nei 30 anni a restituire alla banca non è da confrontarsi con il 100% che abbiamo speso per la casa ma con il valore della casa a 30 anni dall'acquisto che come sempre è successo, avrà fatto in modo di coprirci dall'inflazione, anche in assenza di rivalutazioni in termini reali. L'immoile che erediteranno i nostri figli avrà quindi un valore vicino ai 2 MLN di EUR, ma lo avremo pagato meno della metà del costo all'origine.

Queste cose chi vi dice di inseguire l'ultima moda delle cripto non ve le dice, ma la parte delle passività negli investimenti immobiliari è spesso anche più importante di quello che troviamo nella parte delle attività del bilancio. Siate debitori, l'inflazione sarà sempre un bene per voi, e nella parte invece delle attività investite in qualche cosa che possa coprirvi dagli aumneti dei prezzi al consumo in modo che fiammate inflattive si limitino a distruggere il valore reale dei vostri debiti e a far salire il valore nominale dei vostri introiti.

info@immobiliedinvestimenti.com

Il contenuto del blog non costituisce nè sollecitazione al pubblico risparmio, nè consulenza personalizzata, come indicato dall'art. 1 c. 5 septies del D.Lgs 58/1998 (T.U.F.), modificato dal D. Lgs 167/2007. Gli autori del blog non conoscono le caratteristiche personali di ciascuno dei potenziali lettori, in particolare in merito di consistenza patrimoniale, flussi reddituali, capacità di sostenere perdite. Il lettore del blog è il solo responsabile di ogni decisione operativa e deve operare in base alle sue conoscenze ed esperienze. Tutti gli strumenti finanziari comportano un rischio che può determinare sia dei profitti che delle perdite. Gli investimenti in prodotti finanziari con "effetto leva" - esplicito od implicito - quali cambi, derivati e materie prime, possono essere molto speculativi e non essere quindi adatti a tutti gli investitori e a tutti i lettori di questo blog. E' possibile che gli autori siano direttamente interessati, in qualità di risparmiatori privati o di professionsiti della finanza, all'andamento degli strumenti finanziari descritti, ne detengano in portafoglio e/o svolgano attività di trading in proprio sugli stessi strumenti citati.